来源:源达

投资要点

资讯要闻

8月27日,国家统计局公布数据显示,1—7月份,全国规模以上工业企业实现利润总额40203.5亿元,同比下降1.7%。规模以上工业生产营业收入保持稳定增长,促进物价水平合理回升系列政策逐步落地实施,带动企业盈利水平持续恢复。

国务院日前印发《关于深入实施“人工智能+”行动的意见》,《意见》提及了对“AI应用普及率”的量化表述,即2027年,新一代智能终端、智能体等应用普及率超过70%;2030年新一代智能终端、智能体等应用普及率超90%;2035年全面步入智能经济和智能社会发展新阶段。

8月28日,《中共中央国务院关于推动城市高质量发展的意见》发布。意见明确,建立可持续的城市建设运营投融资体系。强化中长期信贷供给,发挥债券市场、股票市场融资功能,鼓励保险、信托等机构提供金融服务。

市场概览

本周国内证券市场主要指数表现分化,其中创业板指涨幅最大为7.7%。申万一级行业中,通信行业涨幅最大为12.4%。

本周A股市场资金面呈现积极信号,海外对冲基金与公募基金持续增配中国资产。数据显示,8月以来中国是对冲基金净买入最多的市场;EPFR统计表明,新兴市场基金对中国内地配置力度显著增强。全球主动管理公募基金对中国配置占比达6.6%,被动资金亦加速流入,多只中国ETF跻身亚太市场资金流入前十。政策面利好频出,国务院印发《“人工智能+”行动意见》,推动科技与产业深度融合,工业企业利润降幅连续收窄,制造业与高技术产业盈利快速修复,市场信心得到提振。随着稳增长政策持续落地及企业盈利逐步改善,A股基本面支撑有望强化。人工智能、高端制造、半导体芯片等政策重点领域或成为新增长点,中长期资金流入趋势预计延续,市场活跃度有望保持。需关注外部环境波动及内部需求复苏节奏。

投资建议

1)新质生产力:发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创与创新类公司有望超额收益。建议关注:人工智能、半导体芯片、创新药、机器人、低空经济、深海科技、可控核聚变等。2)提振消费:以提振消费为重点扩大国内有效需求,居民消费能力有望释放。建议关注:新消费、家电、汽车等。3)高股息:红利资产从长期来看,能给投资者带来相对稳定的投资回报。4)黄金:在当前地缘政治紧张局势不断,全球经济不确定性增加的背景下,黄金作为避险资产的中长期需求有望持续增长。建议关注:黄金的中长期投资机会。

风险提示

政策变化超预期风险、经济环境变化超预期风险、市场短期波动风险。

一、资讯要闻及点评

2025年1-7月份,规模以上工业生产保持稳定增长8月27日,国家统计局发布数据显示,1—7月份,全国规模以上工业企业实现利润总额40203.5亿元,同比下降1.7%。7月份,规模以上工业生产营业收入保持稳定增长,促进物价水平合理回升系列政策逐步落地实施,带动企业盈利水平持续恢复。

图1:我国规模以上工业企业各月累计营业收入与利润总额同比增速

资料来源:国家统计局,源达信息证券研究所

工业企业营业收入保持增长,利润降幅连续收窄。7月份,规模以上工业企业营业收入同比增长0.9%,1—7月份增长2.3%,今年以来营业收入持续增长,为企业盈利恢复创造有利条件。7月份,规模以上工业企业利润同比下降1.5%,降幅较6月份收窄2.8个百分点,连续两个月收窄,1—7月份利润降幅较上半年收窄0.1个百分点,企业盈利水平继续好转。从营业收入扣减营业成本计算的毛利润角度看,7月份企业毛利润由6月份下降1.3%转为增长0.1%。

制造业利润较快增长,对规上工业利润恢复贡献较大。7月份,制造业利润同比增长6.8%,增速较6月份加快5.4个百分点,拉动全部规模以上工业企业利润增速较6月份加快3.6个百分点。从各板块看,原材料制造业利润由6月份下降5.0%转为增长36.9%,其中钢铁、石油加工行业同比扭亏为盈,当月分别实现利润总额180.9亿元、34.6亿元;消费品制造业下降4.7%,降幅较6月份收窄3.0个百分点。

高技术制造业利润快速增长,引领作用明显。7月份,高技术制造业利润由6月份下降0.9%转为增长18.9%,拉动全部规模以上工业企业利润增速较6月份加快2.9个百分点,引领作用明显。其中,随着我国航空航天事业发展,技术水平不断向更高层次迈进,航空航天器及设备制造行业利润增长40.9%;在半导体领域自主创新能力持续增强的背景下,相关的集成电路制造、半导体器件专用设备制造、半导体分立器件制造等行业利润分别增长176.1%、104.5%、27.1%;生物医药行业高质量发展稳步推进,推动生物药品制造、化学药品制剂制造等行业利润分别增长36.3%、6.9%。

“两新”政策成效显著,持续带动行业利润增长。“两新”政策实施以来成效明显,带动相关行业利润增长较快。7月份,在大规模设备更新相关政策带动下,电子和电工机械专用设备制造、通用零部件制造、食品饮料烟草及饲料生产专用设备制造等行业利润快速增长,同比分别增长87.9%、15.3%、11.3%。消费品以旧换新政策带动下,计算机整机制造、智能无人飞行器制造、家用清洁卫生电器具制造等行业利润分别增长124.2%、100.0%、29.7%;产业链条相关的计算机外围设备制造、敏感元件及传感器制造等行业利润分别增长57.0%、51.9%。

中小型企业利润改善明显,私营企业高于全国平均水平。7月份,规模以上工业中型、小型企业利润分别由6月份下降7.8%、9.7%转为增长1.8%、0.5%,效益状况改善较为明显。私营企业当月利润增长2.6%,高于全部规模以上工业企业平均水平4.1个百分点。

国务院印发《关于深入实施“人工智能+”行动的意见》国务院日前印发《关于深入实施“人工智能+”行动的意见》(以下简称《意见》)。

《意见》提出加快实施6大重点行动。一是“人工智能+”科学技术,加速科学发现进程,驱动技术研发模式创新和效能提升,创新哲学社会科学研究方法。二是“人工智能+”产业发展,培育智能原生新模式新业态,推进工业全要素智能化发展,加快农业数智化转型升级,创新服务业发展新模式。三是“人工智能+”消费提质,拓展服务消费新场景,培育产品消费新业态。四是“人工智能+”民生福祉,创造更加智能的工作方式,推行更富成效的学习方式,打造更有品质的美好生活。五是“人工智能+”治理能力,开创社会治理人机共生新图景,打造安全治理多元共治新格局,共绘美丽中国生态治理新画卷。六是“人工智能+”全球合作,推动人工智能普惠共享,共建人工智能全球治理体系。

《意见》提出强化8项基础支撑能力,包括提升模型基础能力、加强数据供给创新、强化智能算力统筹、优化应用发展环境、促进开源生态繁荣、加强人才队伍建设、强化政策法规保障、提升安全能力水平等。

《意见》要求,坚持把党的领导贯彻到“人工智能+”行动全过程,国家发展改革委要加强统筹协调,各地区各部门要结合实际、因地制宜抓好贯彻落实,确保落地见效。要强化示范引领,适时总结推广经验做法,加强宣传引导,广泛凝聚社会共识,营造全社会共同参与的良好氛围。

《中共中央国务院关于推动城市高质量发展的意见》8月28日,《中共中央国务院关于推动城市高质量发展的意见》对外公布。

意见提出,增强超大特大城市综合竞争力。推动超大特大城市按照国家批准明确的功能定位做强做精核心功能,控制超大城市规模,合理有序疏解非核心功能,打造高质量发展主引擎。支持超大特大城市结合实际推进制度创新。支持部分超大特大城市增强对全球高端生产要素的配置能力。支持超大特大城市布局科技创新平台基地,提升原创性、颠覆性科技创新能力。推动有条件的省份培育发展省域副中心城市。

意见提出,建立可持续的城市建设运营投融资体系。落实地方政府主体责任,统筹财政资金、社会资本和金融等资金渠道。对涉及重大安全和基本民生保障的,中央财政加大专项转移支付支持力度,中央预算内投资予以适当补助。创新财政金融政策工具,吸引和规范社会资金参与,稳慎推进公用事业价格改革。强化中长期信贷供给,发挥债券市场、股票市场融资功能,鼓励保险、信托等机构提供金融服务。加快融资平台改革转型,坚决遏制新增地方政府隐性债务。

二、周观点

光模块全球对 AI 算力需求的爆发式增长,使得光模块作为数据传输的关键部件,迎来了广阔的市场空间。据统计,2025年第二季度全球光模块销售额环比增长10%,主要得益于800G 以太网光模块需求的带动,1.6T 产品也开始崭露头角。LightCounting 预测,2025年全球以太网光模块市场规模增速将保持在50%左右,随后五年将进入相对稳定阶段,年复合增长率预计维持在15%至18%。且根据其发布的2024年全球光模块TOP10榜单显示,中国厂商已在该领域占据主导地位(占7席)。

国产芯片《2025中国AI芯片行业大报告》中数据显示,国产AI芯片销售额从去年的60亿美元猛增至160亿美元,市场份额从29%提升至42%,增速达112%,几乎是海外芯片增速的三倍。此外,据DeepSeek 在官方公众号发布V3.1版本模型提到,DeepSeek-V3.1使用了UE8M0 FP8 Scale 的参数精度,是针对即将发布的下一代国产芯片设计。 过往Deepseek V3/R1 模型,主要基于英伟达H800 系列芯片训练,本次更新,表明Deepseek 在后续迭代中,将逐渐向国产算力倾斜。

此外,新一代的国产芯片纷纷开始支持FP8,包括沐曦690、芯原VIP9000、寒武纪690、摩尔线程 MUSA 3.1 GPU、海光深算三号等。随着国产AI芯片的性能提升,国产大模型的持续发展以及对国产芯片的适配和支持,有助于建立国产算力-国产AI 模型生态闭环。

三、市场概览

1.主要指数表现

本周国内证券市场主要指数表现分化,上证指数、深证成指、创业板指、沪深300、上证50、中证500、中证1000、科创50、科创100指数过去一周涨跌幅分别为0.8%、4.4%、7.7%、2.7%、1.6%、3.2%、1.0%、7.5%、3.9%。

表1:主要指数涨跌幅

|

代码 |

名称 |

周涨跌幅 |

月涨跌幅 |

年初至今涨跌幅 |

PE TTM |

五年估值百分位 |

|

000001.SH |

上证指数 |

0.8% |

8.0% |

15.1% |

17 |

98.8% |

|

399001.SZ |

深证成指 |

4.4% |

15.3% |

21.9% |

30 |

86.6% |

|

399006.SZ |

创业板指 |

7.7% |

24.1% |

35.0% |

40 |

53.9% |

|

000300.SH |

沪深300 |

2.7% |

10.3% |

14.3% |

14 |

81.3% |

|

000016.SH |

上证50 |

1.6% |

7.2% |

10.9% |

12 |

85.5% |

|

000905.SH |

中证500 |

3.2% |

13.1% |

23.0% |

33 |

99.2% |

|

000852.SH |

中证1000 |

1.0% |

11.7% |

24.9% |

47 |

93.0% |

|

000688.SH |

科创50 |

7.5% |

28.0% |

35.6% |

190 |

100.0% |

|

000698.SH |

科创100 |

3.9% |

20.1% |

46.8% |

226 |

53.0% |

资料来源:Wind,源达信息证券研究所

2.申万一级行业涨跌幅

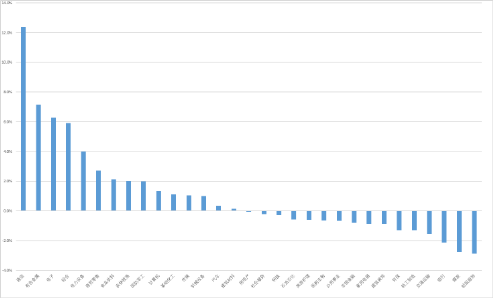

申万一级行业中,本周涨跌幅前五的行业为通信、有色金属、电子、综合、电力设备,涨幅分别为12.4%、7.2%、6.3%、5.9%、4.0%。

图2:申万一级行业涨跌幅情况

资料来源:Wind,源达信息证券研究所

3.两市交易额

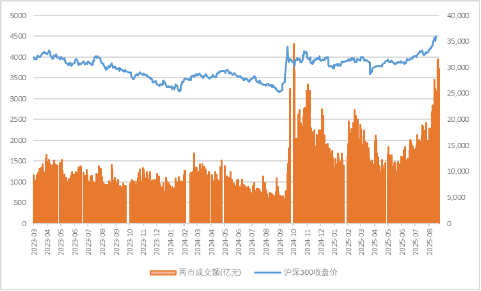

图3:两市成交额情况

资料来源:Wind,源达信息证券研究所

4.本周热点板块涨跌幅

图4:本周热点板块涨跌幅

资料来源:Wind,源达信息证券研究所

四、投资建议

1)新质生产力:发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创与创新类公司有望超额收益。建议关注:人工智能、半导体芯片、创新药、机器人、低空经济、深海科技、可控核聚变等。

2)提振消费:以提振消费为重点扩大国内有效需求,居民消费能力有望释放。建议关注:新消费、家电、汽车等。

3)高股息:红利资产从长期来看,能给投资者带来相对稳定的投资回报。

4)黄金:在当前地缘政治紧张局势不断,全球经济不确定性增加的背景下,黄金作为避险资产的中长期需求有望持续增长。建议关注:黄金的中长期投资机会。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014

配配查提示:文章来自网络,不代表本站观点。